모바일 게임의 개발 및 글로벌 퍼블리싱 사업을 영위

- 당사는 자체적으로 게임을 개발 및 퍼블리싱, 흥행 가능성이 보이는 외부 개발사의 게임 또한 발굴하여 당사의 플랫폼을 통해 퍼블리싱함으로써 150종 이상의 게임을 글로벌 퍼블리싱하는 사업을 전문적으로 영위

카카오 게임즈같이 게임 플랫폼회사

- 2013년부터는 광고플랫폼 도입을 통한 광고 수익화 사업과 글로벌 퍼블리싱 사업을 함께 진행

- 당사는 Gobal one-build로 모바일게임을 런칭하여 북미, 유럽, 아시아 등 전세계 각국에 서비스하고 있음에 따라 글로벌 게임시장을 목표

- 당사 퍼블리싱 게임의 주요 장르인 캐주얼/미드코어 장르의 경우, 높은 접근성으로 인해 보다 높은 성장률을 보일 것으로 전망

- 당사는 당사 모바일 게임을 매체로 배너, 동영상 광고를 게재하여 광고수익을 수취하는 광고플랫폼 수익을 시현하고 있음에 따라, 모바일 광고 시장 또한 당사의 영업환경에 영향을 미칠 수 있음

- 당사가 퍼블리싱하고 있는 스트라이커즈 1945 클래식, 스노우 브라더스 클래식과 같은 아케이드 게임 또한 스마트폰을 통해 거의 유사한 이용 환경을 제공할 수 있음에 따라 모바일 게임으로 흡수되고 있음.

요즘 잘안하는 올드한 게임이 좀 있다

- 당사 자체적으로 게임을 개발 및 퍼블리싱하고 있으며, 흥행 가능성이 보이는 외부 개발사의 게임 또한 발굴하여 당사의 플랫폼을 통해 퍼블리싱함으로써 150종 이상의 게임을 글로벌 퍼블리싱하는 사업을 전문적으로 영위

- 당사는 소수 MMORPG 게임의 인앱 결제에 의존하는 국내 게임사들과는 달리, 캐주얼/미드코어 위주의 다수 게임에 광고플랫폼을 도입하여 균형잡힌 플랫폼매출과 인앱매출이 발생

- 당사는 글로벌 원빌드로 전세계에 게임을 퍼블리싱하고 있음에 따라 매출의 90% 이상이 해외에서 발생

- 당사는 모바일 게임 시장에서의 오랜 업력으로 개발/퍼블리싱 역량 및 노하우를 확보. 이를 기반으로, 당사는 글로벌 모바일 게임 시장 및 광고플랫폼 시장에서의 경쟁력 및 점유율을 유지 및 확대하기 위한 노력을 지속

- 당사의 마케팅을 통하여 Tap Defenders의 DAU는 약 2,000에서 약7,000으로 3배 이상 증가, MAU는 약2,500에서 약 60,000으로 20배 이상 증가하였습니다. 이를 통하여 매출은 일매출 약$100에서 약$10,000로 증가하였으며 글로벌 지역 중 한국을 비롯한 아시아 지역과 북미 지역이 매출이 크게 증가

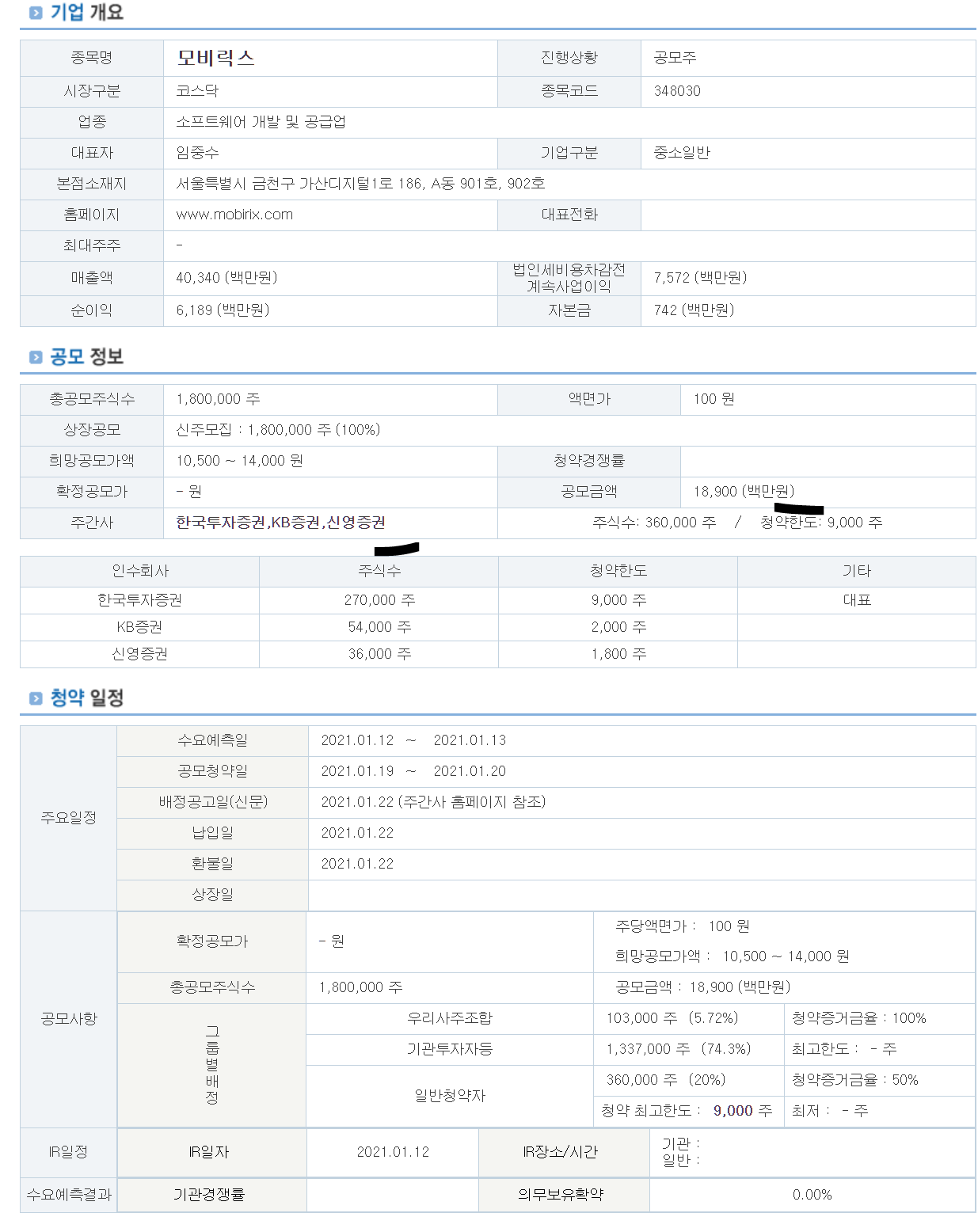

공모금액이 작다

가치투자의 1인자 신영증권 주관인거 보니 뭔가 가치 있는 종목일것 같다.

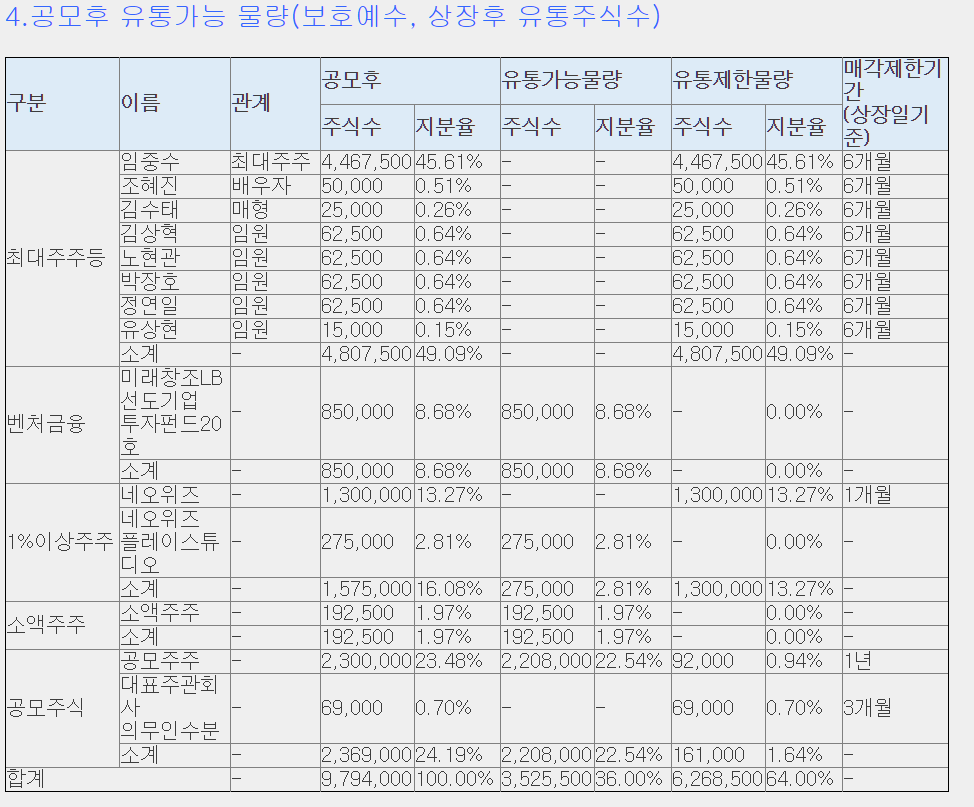

유통가능 물량 적절하다.

최대주주 지분 좋다.

직원들 엄청 많네, 장사 잘되는 PC방 암막커튼 열어놓은줄 알았음

뭔가 잘돌아가는 회사

핸드폰 배터리 수명 잡아먹는 방치형 게임이라고 하심

게임회사 대표님 인상이 좋으시다 성함이 고수나 최고수 였으면 더 좋았을껄 하는 아쉬움이 남는다.

| (단위: 원) | |||||

| 구분(단위 : 원) | 제14기 반기 | 제13기 | 제12기 | 제11기 | |

| (2020.06.30) | (2019.12.31) | (2018.12.31) | (2017.12.31) | ||

| 회계처리기준 | K-IFRS | K-IFRS | K-IFRS | K-IFRS | |

| 감사인(감사의견) | 대주회계법인(검토) | 신한회계법인(적정) | 대주회계법인(적정) | 감사받지 않은 재무제표 | |

| 자 산 | |||||

| 유동자산 | 21,159,982,177 | 18,585,109,446 | 15,457,822,841 | 7,045,800,026 | |

| 당좌자산 | 17,659,720,754 | 15,601,322,188 | 11,600,330,588 | 5,055,800,275 | |

| 기타유동자산 | 3,500,261,423 | 2,983,787,258 | 3,857,492,253 | 1,989,999,751 | |

| 비유동자산 | 12,560,954,903 | 8,957,705,498 | 5,880,664,320 | 6,869,378,272 | |

| 투자자산 | 10,363,284,109 | 6,788,296,359 | 5,081,022,153 | 5,424,259,198 | |

| 유형자산 | 60,368,458 | 77,068,343 | 93,514,697 | 123,767,340 | |

| 무형자산 | 297,365,499 | 17,509,461 | 11,164,982 | 7,631,336 | |

| 기타비유동자산 | 1,839,936,837 | 2,074,831,335 | 694,962,488 | 1,313,720,398 | |

| 자산총계 | 33,720,937,080 | 27,542,814,944 | 21,338,487,161 | 13,915,178,298 | |

| 부 채 | |||||

| 유동부채 | 2,581,717,668 | 2,514,613,545 | 3,881,911,036 | 2,480,311,934 | |

| 비유동부채 | 869,963,714 | 67,889,115 | - | 5,936,280,038 | |

| 부채총계 | 3,451,681,382 | 2,582,502,660 | 3,881,911,036 | 8,416,591,972 | |

| 자 본 | |||||

| 자본금 | 742,500,000 | 742,500,000 | 74,250,000 | 63,000,000 | |

| 자본잉여금 | 10,197,059,430 | 10,197,059,430 | 10,870,367,970 | 5,903,618,970 | |

| 자본조정 | 6,969,652,791 | 6,969,652,791 | 6,969,652,791 | 4,956,556,921 | |

| 기타포괄손익누계액 | 3,387,542,160 | 599,051,715 | (720,820,612) | (415,636,393) | |

| 이익잉여금 | 8,972,501,317 | 6,452,048,348 | 263,125,976 | (5,008,953,172) | |

| 자본총계 | 30,269,255,698 | 24,960,312,284 | 17,456,576,125 | 5,498,586,326 | |

| 부채 및 자본 총계 | 33,720,937,080 | 27,542,814,944 | 21,338,487,161 | 13,915,178,298 | |

| 평가방법 | |||||

| 관계기업투자 | 해당없음 | 지분법 | 지분법 | 지분법 | |

| 구분(단위 : 원) | 제14기 반기 | 제13기 | 제12기 | 제11기 | |

| (2020.06.30) | (2019.12.31) | (2018.12.31) | (2017.12.31) | ||

| 영업수익 | 21,315,972,219 | 40,340,220,321 | 35,380,410,558 | 15,275,166,045 | |

| 영업이익(손실) | 2,682,243,192 | 7,435,235,023 | 8,069,808,593 | -986,403,399 | |

| 당기순이익(손실) | 2,520,452,969 | 6,188,922,372 | 5,272,079,148 | -5,840,136,341 | |

| 당기총포괄이익(손실) | 5,308,943,414 | 7,508,794,699 | 4,966,894,929 | -5,378,739,764 | |

| 기본주당이익 | 339 | 834 | 821 | -927 | |

| 희석주당이익 | 327 | 799 | 736 | -927 | |

영업이익 증가추세

부채비율 적절

장점

신영증권주관

유통물량적절

최대주주지분 적절

핫한 게임플랫폼

영업이익 증가추세

부채비율 적절

인앱 결제 수익보다 광고플랫폼 수익이 많다

단점

공모금액이 작다.(먹을께 없다)

'신규상장 공모주식(IPO)' 카테고리의 다른 글

| 씨앤투스성진 신규상장 IPO 공모주 청약 (공모가 32,000) 상장일 20.1.28 마스크 필터 제조 유통 (0) | 2020.12.17 |

|---|---|

| 증권사 공모주 청약 우대고객 되기. 신규상장 ipo 청약한도를 늘려보자. 청약 수수료 공짜 (0) | 2020.12.16 |

| 선진뷰티사이언스 신규상장 IPO 공모주 청약 (공모가 ) 상장일 화장품원료 (0) | 2020.12.09 |

| 레인보우로보틱스 신규상장 공모주 청약 ipo (공모가) 상장일 (0) | 2020.12.08 |

| 와이더플래닛 신규상장 IPO 공모주 청약 (공모가) 상장일 온라인 광고플랫폼 (0) | 2020.12.08 |

댓글