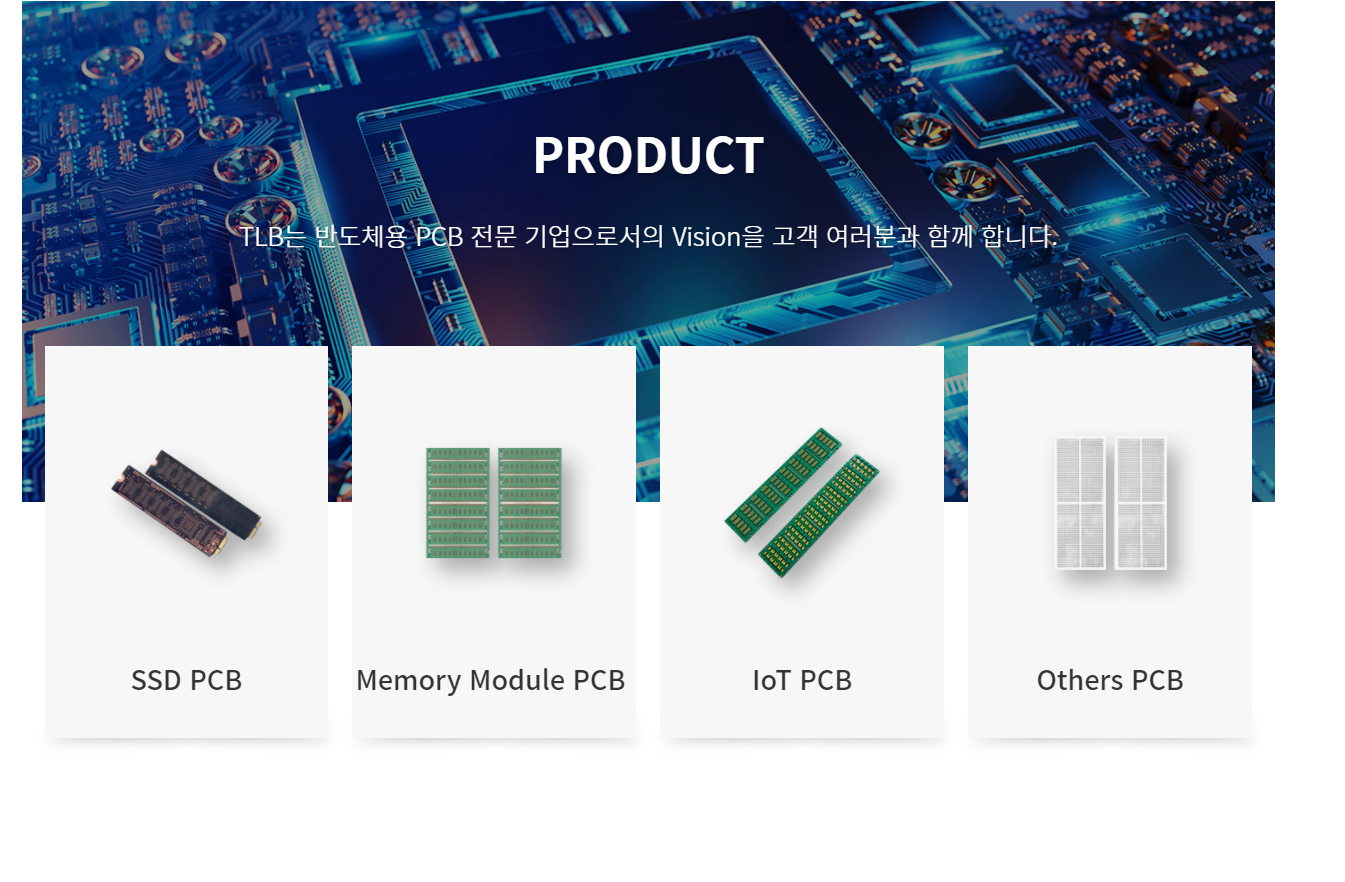

- 당사는 메모리 반도체 인쇄회로기판(PCB)의 제조, 판매를 주력 사업으로 영위, 당사는 반도체 후공정 검사장비(TEST) 인쇄회로기판(PCB) 사업까지 진출

- 당사는 2011년 대덕전자에서 분사되어 설립된 PCB(Printed Circuit Board, 인쇄회로기판, 이하 PCB) 제조 기업

- 당사의 주요제품으로는 Memory Module과 SSD의 핵심 부분인 인쇄회로기판이며 풍부한 산업경력을 보유한 전문 경영진과 연구인력을 바탕으로 2011년 국내 최초로 SSD PCB의 양산체계를 구축

- 당사는 삼성전자뿐만아니라 SK하이닉스, 마이크론 등 SSD PCB를 공급하고 있습니다. 2020년 반기기준 삼성전자와 SK하이닉스의 SSD Market Share는 각각 35%와 30%를 기록하여 시장점유율 기준으로 업계 1위를 차지

- 당사는 고다층(High-Multilayer), 고밀도(Fine Pitch), 고성능 Build-up 기술력을 보유함으로써 시장 수요의 니즈에 충족하며 반도체 기업들에게 솔루션을 제공

- 당사는 SK하이닉스 서버 PCB Market Share 30% 수준으로 업계 1위를 유지하고 있으며 개발과 연구를 통해 선점

- 당사는 4차 산업혁명으로 3D 프린팅의 사업관련 PCB제조기술을 연구하며 투자하고 있음.

- 당사는 전용 연구실을 구축하고 장비와 고급 인력을 꾸준히 투자하고 있으며 2024년 초도 양산 개념으로 매출이 이루어 질 것으로 전망

- 당사는 반도체 후공정 검사장비에 적용되는 PCB 및 5G 통신 응용기기(소형셀, 중계기,계측기 등) PCB 부품 생산까지 신사업 영역을 확대하고 있습니다. 뿐만 아니라 로 PCB제조용 3D프린터 및 소재개발 사업영역을 확장할 계획

- 당사는 현재 반도체 응용기기에 적용되는 메모리 모듈 및SSD용PCB를 공급하고 있으며 전방산업이 같고, 잠재 고객사 대부분이 같은 산업 생태계를 이루고 있는 반도체 후공정 검사장비(TEST) 분야로 그 응용 범위를 확장하여 신규 사업에 진출하고자 함

- 당사가 목표로 하는 시장의 PCB부품은 주로 고주파 RF(Ratio Frequency) MLB 및 모듈화된 제품으로 저유전율 자재 및 임피던스 콘트롤이 기본적으로 요구되고 있고, 최근에는 Build-up 구조의 PCB가 증가하고 있어 당사가 보유한 제조 역량으로 충분히 진입 가능한 시장으로 보고 있음

4차 산업을 선도하는 회사, 티엘비 (tlbpcb.com)

4차 산업을 선도하는 회사, 티엘비

4차 산업을 선도하는 인쇄회로기판 전문업체(Memory Module, SSD, IoT PCB)

www.tlbpcb.com

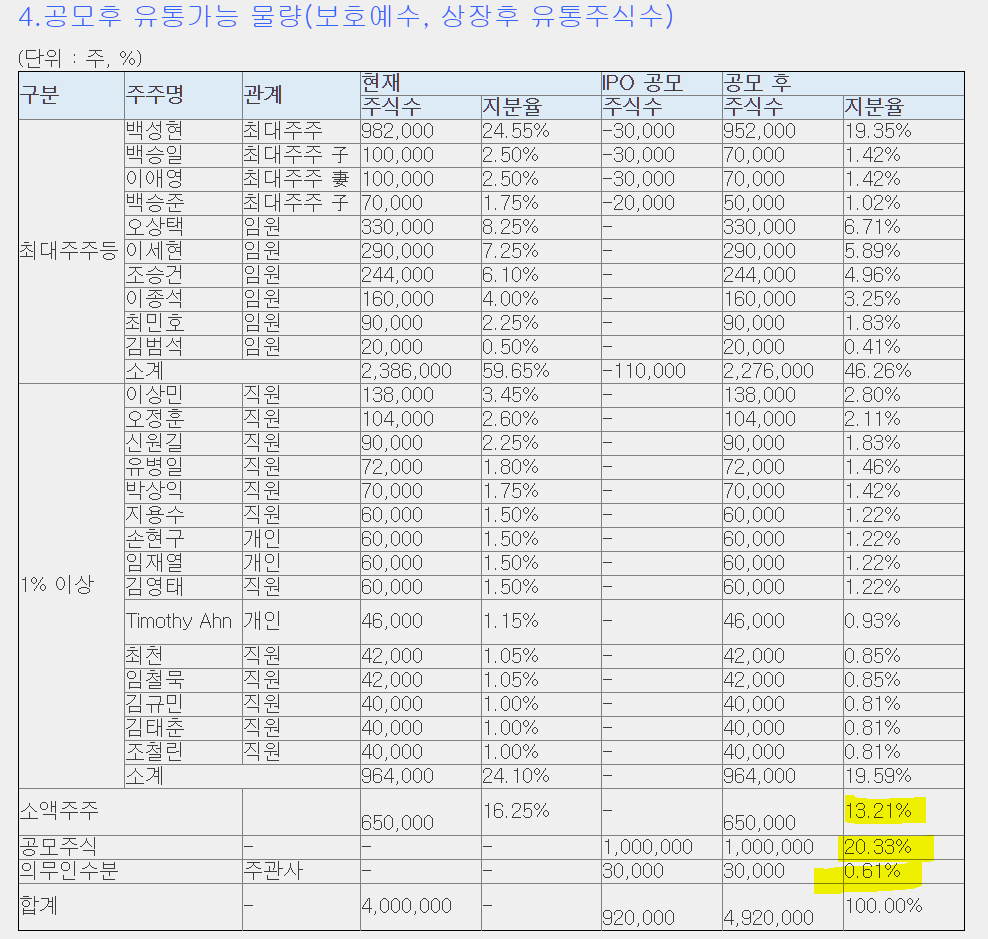

유통가능물량 적절

(상장시 가족 주식 11만주 구주물량 나옴 30억정도)

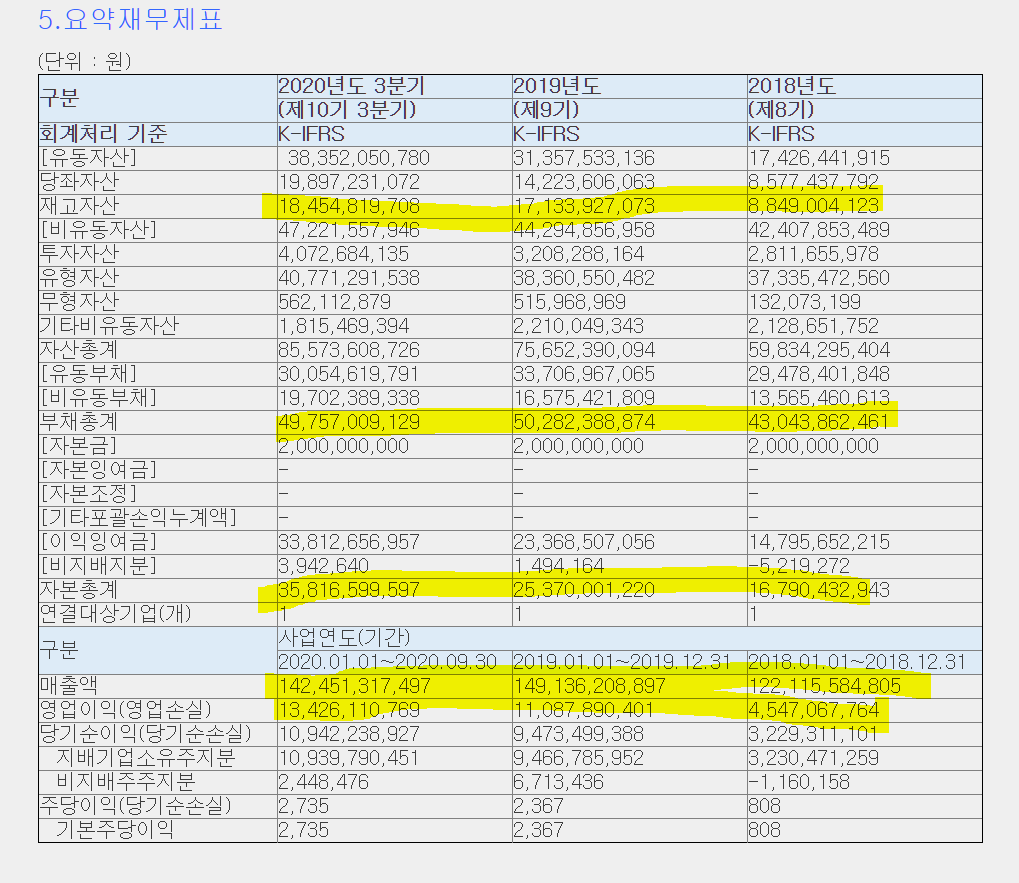

매출,영업이익은 늘어나나

부채비율이 안좋다.

아래는 티엘비 유투브 IR 영상

장점

반도체 핫할것 예상

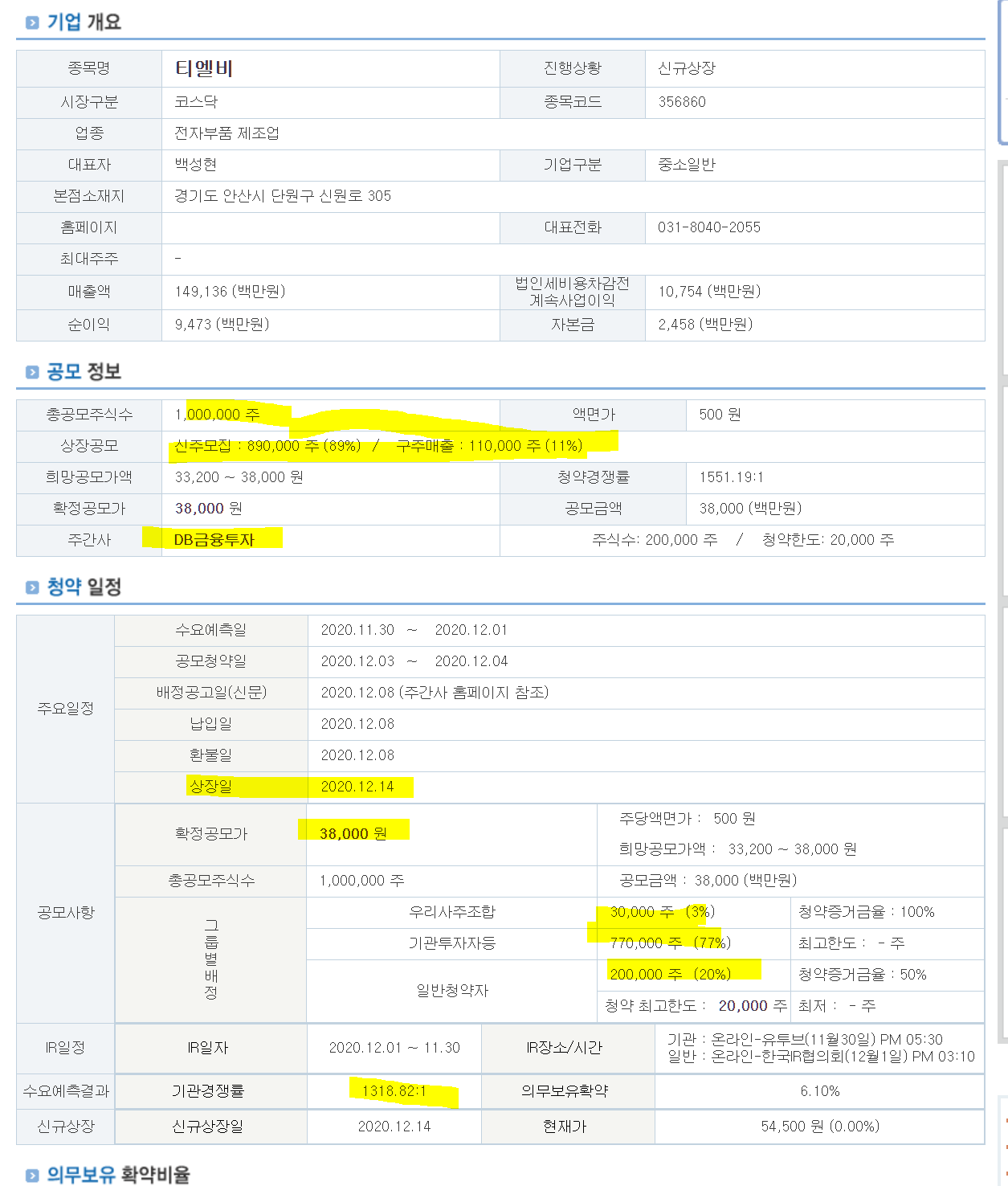

경쟁율적은 DB금융투자

단점

부채비율 높다.

'신규상장 공모주식(IPO)' 카테고리의 다른 글

| 에프앤가이드(fnguide) 신규상장 IPO 공모주 (공모가 7000원) 20.12.17 상장 (0) | 2020.11.30 |

|---|---|

| 이에스알켄달스퀘어리츠 (ESR) 신규상장 IPO 공모주 (공모가) 20.12.23상장 (0) | 2020.11.29 |

| 엔젠바이오 신규상장 IPO 공모주 (공모가 14000) 20.12.10 상장 유전자 진단 (0) | 2020.11.27 |

| 명신산업 신규상장 IPO 공모주 (공모가 6500) 20.12.07상장 , 전기차 차체 핫스탬핑 엠에스오토텍 (0) | 2020.11.27 |

| 인바이오 IPO 공모주 (공모가 ) 20.12.11상장 비료 농약,살충제 (0) | 2020.11.26 |

댓글